児童手当だけを見る

約230万円規模

約6分

児童手当を貯めていれば、教育費は足りるのか。

児童手当だけで止めない

児童手当だけを見る

約230万円規模

教育費全体を見る

大学までなら足りない

毎月額に直す

いつ・いくら・毎月額

結論から言うと、児童手当は教育費準備の大きな助けになります。

ただし、大学進学まで考えるなら、児童手当だけで教育費全体をまかなうのは難しいです。

児童手当は、家計に入ってくるお金の一部です。

全額貯金してもいいし、生活費の一部に使う家庭があってもおかしくありません。

大事なのは、児童手当の使い道を先に決めることではありません。

我が家の教育費が、いつ・いくら必要になりそうか。

そのために、毎月いくら積み立てればよいか。

この形に直して考えると、児童手当をどう扱うかも決めやすくなります。

先に決めなくていいこと

先に見たいこと

現在の制度を前提に、第1子・第2子の児童手当を0歳から高校生年代まで全額貯めると、単純計算で約230万円規模になります。

※こども家庭庁の児童手当制度情報をもとに、第1子・第2子の月額で単純計算した目安です。実際の受給額は生年月や制度変更で変わります。

約230万円は、かなり大きな金額です。

教育費準備の土台としては、十分に意味があります。

ただ、大学進学まで考えると、それだけで足りるとは考えにくいです。

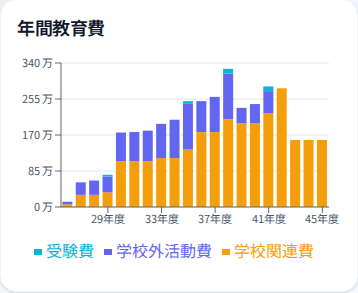

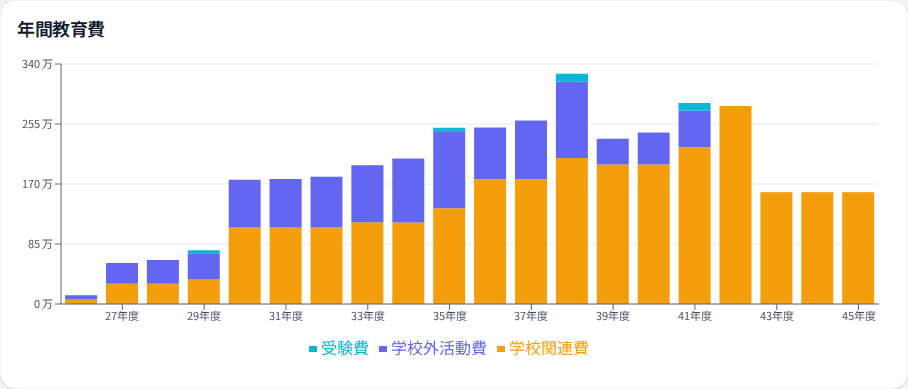

たとえば、つみたてプランナーの試算では、すべて公立、塾・習い事なし、大学は国公立文系というかなり控えめな条件でも、教育費総額は約539万円になります。

一方で、同じくすべて公立、塾・習い事なしで、高卒後に就職する想定なら、教育費総額は約229万円です。

つまり、児童手当を全額貯めた金額は、高校卒業までなら近い水準になることがあります。

でも、大学進学まで考えるなら、児童手当だけでは足りません。

多くの家庭では、大学進学の可能性を残しておきたいはずです。

だからこそ、児童手当だけで考えず、教育費全体を見ておく必要があります。

約230万円規模

教育費準備の土台として大きな助けになります。

約229万円

すべて公立・塾なしの高卒就職ケースです。

約539万円

すべて公立・塾なしの国公立文系大学ケースです。

約229万円・約539万円は、つみたてプランナーの教育費データセット v2026_01 に基づく試算です。主な出典は、文部科学省「令和5年度 子供の学習費調査」、文部科学省「私立大学等の令和7年度入学者に係る学生納付金等調査結果」、日本学生支援機構(JASSO)「学生生活調査結果(令和4年度)」です。

教育費は、毎年同じように出ていくお金ではありません。

小さいうちは少なく見えても、中学・高校で塾代が増える。

大学入学の年に、入学金や授業料がまとまって必要になる。

きょうだいがいると、支払いが重なる年もあります。

同じ総額でも、支払いが分散する家庭と、数年に集中する家庭では、家計への重さが変わります。

児童手当を貯めていても、支払いが大きい年に準備が追いついていなければ、その年の家計はきつくなります。

だから、見るのは児童手当の合計額だけではありません。

教育費が大きくなる時期まで分けて考えます。

児童手当だけで足りるかを考えるときは、次の3つに分けると整理しやすくなります。

ここで見るのは、児童手当の正しい使い道ではありません。

全額貯金するか。

一部を生活費に使うか。

預金、NISA、学資保険などをどう使うか。

それは家庭ごとに違ってよいです。

先に決めたいのは、我が家の教育費に対して、毎月いくら準備すればよいかです。

1

大学入学だけでなく、中学・高校、塾・習い事が増える時期も見ます。

2

児童手当で貯められる金額と、教育費全体の見通しを分けて考えます。

3

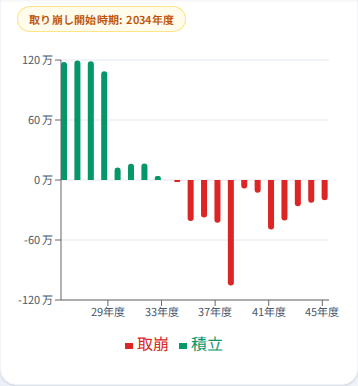

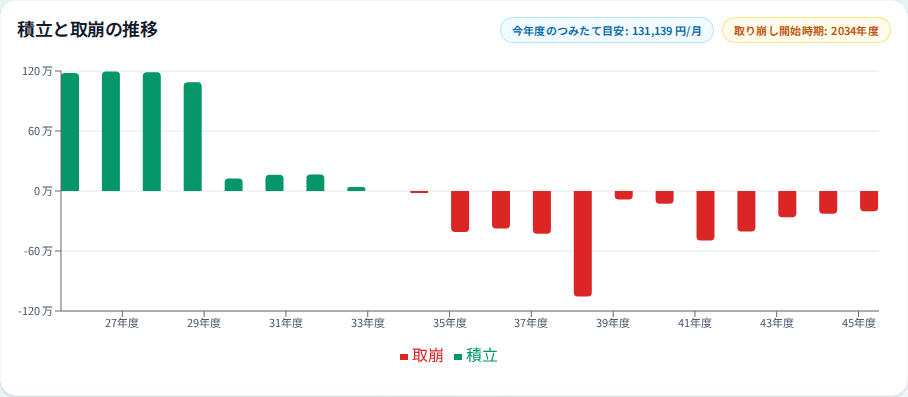

教育費全体を残り期間でならして、毎月の準備額に直します。

ここまでの「いつ・いくら・毎月額」を、自分の条件で置いてみると、次の行動に移しやすくなります。

つみたてプランナーでは、子どもの人数、生まれた年月、進路の想定、塾・習い事の想定を入れて、教育費の流れと毎月の準備額をざっくり見ることができます。

児童手当そのものを管理する画面ではなく、教育費全体の流れを見て、毎月額を考えるためのものです。

児童手当だけで足りるかを頭の中で考え続けるより、我が家の教育費を毎月額に直す。

その方が、実際の家計で続ける形にしやすくなります。

児童手当だけで足りるかを頭の中で考え続けるより、我が家の教育費を毎月額に直してみます。

子どもの人数や進路の想定を入れると、教育費が大きくなる時期と、毎月の準備額をざっくり確認できます。

児童手当は、教育費準備の大きな助けになります。

第1子・第2子なら、全額貯めると約230万円規模になります。

ただし、大学進学まで考えるなら、児童手当だけで教育費全体をまかなうのは難しいです。

教育費は、大学だけでなく、中学・高校、塾・習い事、受験費などでも増えます。

支払いが大きくなる年まで見ると、毎月どれくらい準備しておくかを考えやすくなります。

児童手当をどう使うかは、家庭ごとに違ってよいです。

大事なのは、我が家の教育費を、いつ・いくら・毎月額で見ること。

そして、必要な金額を毎月積み立てる形に変えることです。