いつ必要か

何年後に大きくなりそう?

約5分

教育費の貯め方を考えるとき、貯金、NISA、学資保険のどれを使うかから入りたくなります。児童手当をそのまま貯めるか、毎月の収入からいくら足すかも考えどころです。まずは、いつ必要か、いくら足りないか、毎月いくら準備するかを見てから、手段を選びやすくします。

貯め方を選ぶ前に見る数字

いつ必要か

何年後に大きくなりそう?

いくら足りないか

今ある分を引くと?

毎月いくら準備するか

家計で続けられそう?

教育費を準備しようと思うと、まず「どこに置くか」を考えたくなります。貯金なら分かりやすい。NISAで増やせるのかも気になる。学資保険を使うべきかも迷います。

児童手当をそのまま貯めるか、毎月の給料からいくら足すかも考えどころです。毎月入ってくるお金を教育費に回すなら、続けやすい形にしておきたいところです。

ただ、先に手段を決めようとすると、あとで迷いやすくなります。3年後に使うお金と15年後に使うお金では、向いている置き方が違うからです。

貯め方を選ぶ前に、いつ必要か、いくら足りないか、毎月いくら準備するかを置きます。ここが見えると、貯金・NISA・学資保険を同じ土俵で比べずに、役割で分けやすくなります。

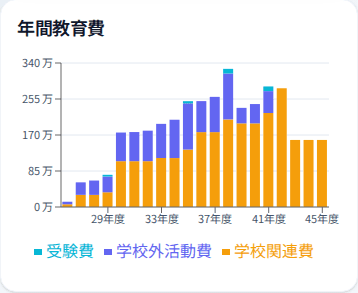

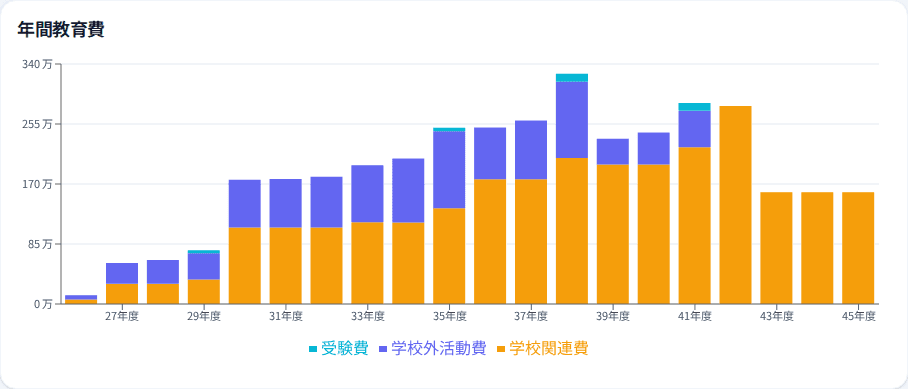

大学入学だけでなく、中学・高校・塾や習い事が重なる時期も見ます。

必要になりそうな額から、今ある教育資金や使う予定の児童手当などを分けて考えます。

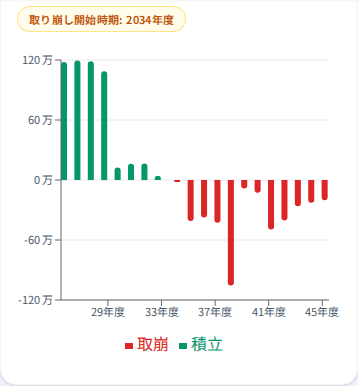

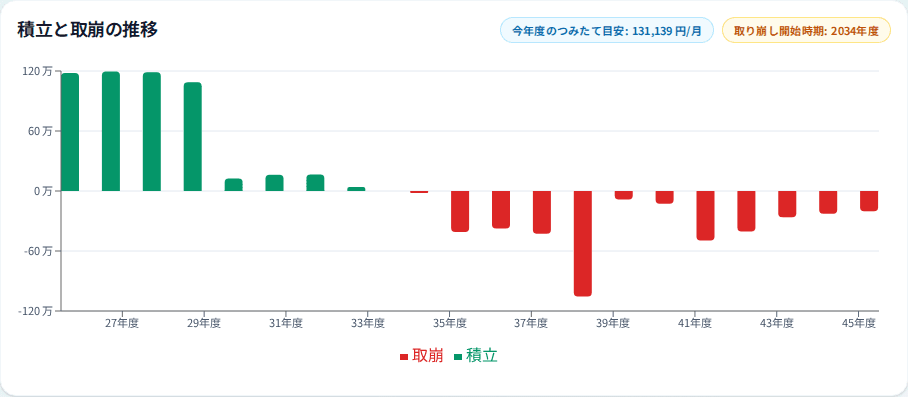

残り期間で割った目安を見て、家計で続けられるペースかを確認します。

どれか1つに決めるというより、時期や目的で役割を分けます。近い時期に使うお金、長く置いておけるお金、保障も含めて考えたいお金では、選び方が変わります。

児童手当や毎月の給料から回すお金は、こうした手段に入れていく原資になります。どこに入れるかを決める前に、まず必要な時期と毎月額を見ておくと決めやすくなります。

つみたてプランナーは、貯金・NISA・学資保険のどれを選ぶべきかを判定するアプリではありません。その前に、教育費がいつ大きくなりそうかを見えるようにするアプリです。

子どもの年齢、進路、塾・習い事の前提を入れると、教育費の山が変わります。まず山を見ると、近い時期に使うお金と、長く置いておけるお金を分けて考えやすくなります。

つみたてプランナー

必要な時期が見えたら、毎月の準備額に落とします。児童手当をそのまま積み立てるのか、毎月の給料からいくら足すのか。金額にすると、家計で続けられるかを見やすくなります。

その数字が分かると、近い時期の分は貯金で残す、長い期間の分はNISAも検討する、保障を重視するなら学資保険を確認する、という次の判断につなげやすくなります。

1

必要になる時期をざっくり置く。

2

公立中心か、私立も含めるかを試す。

3

いつ大きくなりそうかを確認する。

4

貯める時期と使う時期を見る。

貯金・NISA・学資保険をどう使うかは、そのあとで考えやすくなります。まずは自分の条件で、教育費が大きくなる時期と、毎月どれくらい準備するかを見てみます。

自分の条件で試してみる