大学費用だけを見る

大学までに300万円

約6分

「大学までに300万円くらい貯めたい」という目安は、教育費を考え始めるきっかけになります。ただ、大学費用だけを目標にすると、中学・高校、塾・習い事など、大学より前にかかる支出が抜け落ちます。

大学費用だけで止めない

大学費用だけを見る

大学までに300万円

途中の支出が抜ける

中学・高校・塾もある

年度ごとに見る

貯める時期と使う時期

教育費を考えるとき、「大学までに300万円くらい貯めたい」と置くのは悪くありません。何も目安がないより、準備を始めやすくなるからです。

ただし、300万円はあくまで大学費用を考えるための入口です。その金額を毎月いくら貯めるかだけで考えると、大学より前にかかる教育費が抜け落ちます。

この記事の見方

この記事では、大学費用300万円だけで考えると、どこで困りやすいのかを整理します。そのうえで、大学卒業までの教育費を年ごとに見て、貯める時期と使う時期を分けて考えます。

300万円を大学入学までに用意するとして、残り期間で単純に割ると、始める時期ごとの毎月額は次のように見えます。

0歳

約18年

約1.4万円/月

早く始めるほど、毎月額は小さく見えます。

3歳

約15年

約1.7万円/月

幼児期からでも、まだ時間を味方にしやすい時期です。

6歳

約12年

約2.1万円/月

小学生から始めると、毎月額は少し重くなります。

12歳

約6年

約4.2万円/月

中学生になると、残り期間が短くなります。

0歳から始めれば月1万円台前半、小学生からだと月2万円台、中学生からだと月4万円台という見え方になります。早く始めるほど毎月額が軽くなる、という感覚はつかみやすいです。

ただし、これは大学費用だけを切り出した単純な割り算です。中学・高校、塾・習い事、受験料などの支出は、この表だけでは見えていません。

大学費用だけを別枠で貯めていると、「大学資金はあるのに、中学・高校の時期に家計が苦しい」という状態になります。

問題は、300万円という目安そのものではありません。大学費用だけを目標にして、大学に入る前の支払いを見落としてしまうことです。

落とし穴 1

中学・高校、塾・習い事、受験料などは、大学費用300万円とは別に必要です。

落とし穴 2

同じ総額でも、数年に支払いが集中すると、その時期の家計がきつくなります。

落とし穴 3

きょうだいの進学時期が重なると、大学以外の年でも支出が大きくなります。

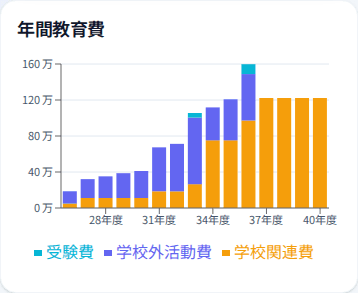

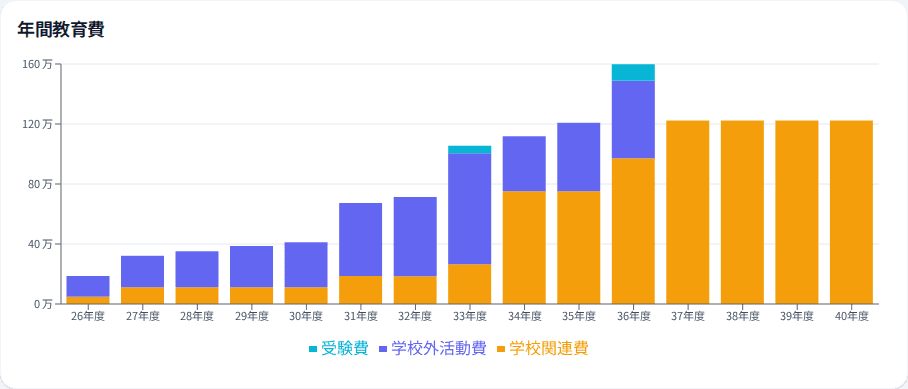

教育費で大事なのは、合計でいくらかかるかだけではありません。いつ、どの年度に、どれくらい支払いが大きくなるかも重要です。

同じ総額でも、支払いが数年に集中する場合と、長い期間に分かれる場合では、家計のきつさが変わります。大学卒業までの教育費は、年度ごとに並べて見ておくと考えやすくなります。

大学だけでなく、中学・高校、塾・習い事も含めて、いつ支払いが大きくなりそうかを見ます。

教育費がまだ少ない時期は、将来の支払いに向けて貯めやすい時期です。

中学・高校・大学など支払いが大きい時期は、準備してきた分を使うことも考えます。

支払いが大きい年だけ家計が苦しくならないように、貯める時期と使う時期を見ます。

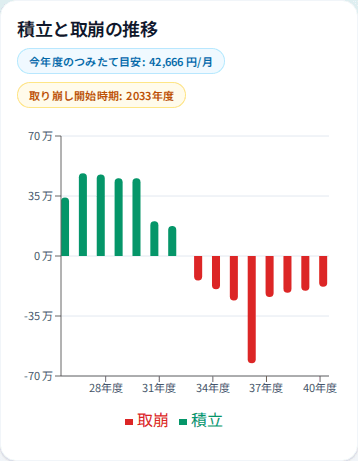

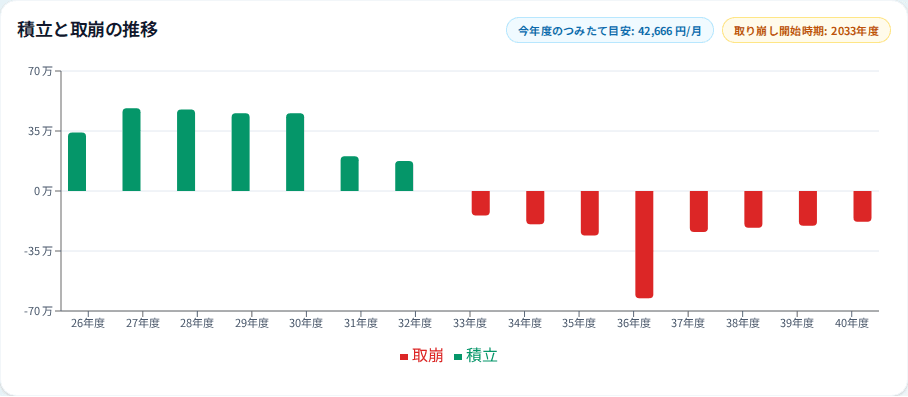

つみたてプランナー

教育費がまだ少ない時期は、将来の支払いに向けて少しずつ貯めます。支払いが大きい時期は、それまでに貯めた分を使います。

ただ、いつから使い始めるかは家庭によって変わります。高校卒業までずっと貯めて、大学で初めて使うとは限りません。

たとえば今回の例では、大学だけでなく高校受験前後から教育費が大きくなります。そのため、貯め方も「大学までずっと貯める」形ではなく、途中から使う形になります。

つみたてプランナーでは、子どもの年齢、進路、塾・習い事を入れて、我が家ではいつ貯めて、いつ使うことになりそうかを見られます。

大学費用だけを見て不安になったときは、中学・高校、塾・習い事、きょうだいの時期も含めて、教育費全体を年ごとに見ておくとよいでしょう。

つみたてプランナーでは、子どもの年齢、人数、進路、塾・習い事を入れて、我が家に合わせた貯める時期と使う時期を見られます。

我が家の場合で見てみる