目標額だけを見る

大学までに300万円

約4分

大学までに300万円くらい貯めたい、という目安は考え始めやすいものです。ただ、教育費は途中で大きくなる時期もあります。まずは、いつ・いくら必要になりそうかを見てから、毎月額を考えてみます。

目標額だけで止めない

目標額だけを見る

大学までに300万円

使う時期を見る

いつ、いくら必要そう?

毎月額を考える

今からどう準備する?

教育費準備では、大学までに300万円くらい貯めたい、という目安を聞くことがあります。何も置かないより、まず目標額がある方が考え始めやすくなります。

最初の目標としてはOK

ただし、この数字だけでは途中の支出は見えにくいことがあります。目標額とあわせて、いつ大きな支出が来そうかも見ておくと考えやすくなります。

300万円を大学までの残り月数で割ると、毎月の目安は出せます。たとえば、同じ300万円でも年齢が上がるほど毎月額は大きくなります。

0歳

約18年

約1.4万円/月

300万円を残り期間で単純に割った場合の目安です。

6歳

約12年

約2.1万円/月

300万円を残り期間で単純に割った場合の目安です。

12歳

約6年

約4.2万円/月

300万円を残り期間で単純に割った場合の目安です。

早く始めるほど、毎月の負担は軽く見えます。ただし、これはあくまで単純な割り算です。

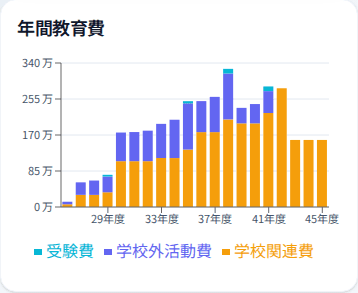

この考え方だけで教育費をまかなえるかは、年度ごとの支出を見てから考えた方が分かりやすくなります。次に、教育費の山を見てみます。

このサンプルでは、2038年度に教育費の山があります。これは大学費用ではなく、子ども2人が中学生から高校生になる時期の支出です。

私立の進路や塾・習い事が重なると、大学入学より前に負担が大きくなることもあります。だから「大学までに300万円」と考えるだけでは、途中で大きくなる支出を見落としやすくなります。

目標額を置くことは大事です。あわせて「いつ大きな支出が来そうか」も見ておくと、毎月額を考えやすくなります。

この山の位置や高さは、どの家庭でも同じではありません。上の例では、私立進学や塾・習い事が重なることで、中学・高校の時期に大きな山ができています。

山がいつ来るか、どれくらい大きくなるかは、主に次の前提で変わります。

1

何人分の教育費を見通すかを置く。

2

進学時期と残り期間を見えるようにする。

3

公立中心か、私立も含めるかを選ぶ。

4

学校外活動費を平均くらいか多めかで置く。

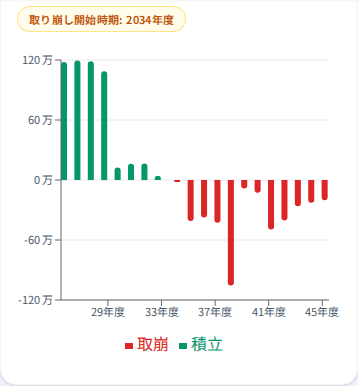

つみたてプランナー

教育費の山が見えたら、次に考えたいのは「いつ、いくら準備するか」です。

子どもが小さいうちは教育費が少ないため、将来に向けて積み立てやすい時期です。一方で、中学・高校・大学などで支出が大きくなる時期は、そこまでに貯めたお金を取り崩して使うことになります。

つみたてプランナーでは、年度ごとの教育費に合わせて、積立と取崩の目安を表示します。毎年の負担が極端に偏らないように、どの時期に積み立て、どの時期に取り崩すかを考えやすくなります。